对于生活在自由经济时代的我们,随着社会发展,信用卡也已成为了越来越多的人的生活必需品。而各种办理信用卡的工作人员也越来越卖力,即使你并没有使用信用卡的需求,他们也会使出浑身解数,并且配合许许多多的优惠、福利、积分活动等来让你“心动”。而实际上,你知道为什么这么多银行都如此积极吗?

银行大堂经理为什么总是缠着我办信用卡?而且为什么同一家银行就让我办那么多信用卡啊?

其实答案很简单。就是因为信用卡业务对银行来说可不只是有利可图,简直是太有利可图了。为什么这么说?对于银行来说,一般的商业贷款年利率为4.6%,而信用卡呢?以12期分期还款为例,银行会告诉你,利息是7.2%。实际上呢?

小编来带大家算一笔账:

为了方便计算,我们就按分12期,总计消费12000元算。

当你消费了12000元时,银行会怎么说呢?哎呀你放心刷,刷了分12期还就好,我们每期只收取0.6%~0.8%的手续费哦!

你转念一想,原本需要一笔支付的肉疼的一大笔钱,可以分12次慢慢还,而且经过一番协商,银行同意每次只收取0.6%的手续费。银行真是个好人啊!

于是理所当然地,你计算得出总计还款为12000+12000*0.06*12=12864元,每期1072元。怎么样,刚好符合银行告诉你的7.2%的利息吧!如此童叟无欺,你自然不疑有他,开始放心地买买买,刷刷刷。

然!而!

机智的小编今天决定做一次柯南,带大家了解这7.2%利率背后的猫腻。

还是回到刚才这12000元来……

当你在理所当然地计算利息的时候,其实你疏忽了一个很重要的问题:

第一个月总还款金额是12000,手续费12000*0.6%=72并没有任何问题。

但是接下来呢?从第二个月开始,你的总还款金额应该是逐月递减1000的。从11000,10000,9000……发现了吗?我们计算利息,不应该一直是以12000的本金来计算吧?

可是,我们恰恰承担了这很大一部分原本不应承担的利息。

为了更通俗易懂地说明我们究竟承担了多少利息,请看下面的步骤:

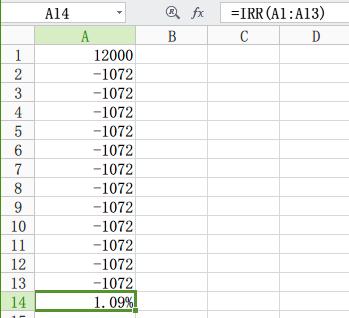

1.新建一个excel文档;

2.在第A1输入12000,然后在A2~A13输入-1072

3.在A14输入公式:=IRR(A1:A13)

得出的结果,就是我们实际承担的月利率。

结果是不是很出人意料?

根据这个结果,我们每月实际承担的利息并不是0.6%,而是1.09%;而加总到12个月,我们需要支付的利息就是1.09*12=13.08%!这几乎是银行告诉我们的7.2%的两倍!更是远远高出目前银行商业贷款4.6%的利息率的。

现在知道为什么银行业务人员总是挖空心思想让你办信用卡了吧!

结语

不可否认,信用卡的确给我们的生活带来了很多便利,小编也并没有想要阻止大家使用信用卡的意思。之所以说这么多,只是给大家提个醒,大家在使用信用卡消费的时候,尽量谨慎使用分期付款。

而如果你真的必须使用分期付款,那么在保证不会出现信用污点的情况下,没有必要提前还款。毕竟,就算你提前还了,银行也不会把已经收取的分期手续费退还给你。那么你还不如拿这些钱先去做一些有意义的事,比如来金联贷理理财什么的,毕竟金联贷的收益还是能覆盖掉信用卡的利息率的。

最后,卡宝宝小编友情提示一句:不要当卡奴!不要当卡奴!不要当卡奴!当你费尽心思以为从银行那里赚取了各种诸如“免息、免手续费、多倍积分”等便宜的时候,其实你已经走=掉进了银行为你精心准备的更大的圈套里了。

更多内容请关注专业金融服务平台——卡宝宝网(http://www.cardbaobao.com〕 卡宝宝网同时为您提供更多银行信用卡的优惠信息、信用卡指南、信用卡攻略,让您更好地使用信用卡。