时不时会有小伙伴提到信用卡分期划不划算,不明白为什么自己偶尔忘了还钱要付出那么大的代价。

这次,我们再集中说说信用卡里那些吸钱的“黑洞”。

国民消费水平的逐步提高带来了信用卡使用范围和频率的不断增加,据统计,北京、上海等一线城市中人均信用卡的数量已达到近两张,大家刷信用卡刷的爽歪歪,可是你的信用卡很可能会有的这些高额收费,你真的清楚吗?

1、取现的利息和手续费

与储蓄卡不同,信用卡金额的提现是会收取利息和手续费的,可能你正在使用的信用卡属于特殊的免除手续费的几种,但是无论哪种信用卡,利息都是逃不掉的哦,而且并不低呢,通常是每日0.05%,一年利率就是18.25%!

另外,有的银行甚至还要手续提现手续费的利息的呢!

如果你的信用卡是在光大银行或广发银行办理的,那么取现的利息将是本金和手续费的0.05%,其他银行只收取每日0.05%的利息。

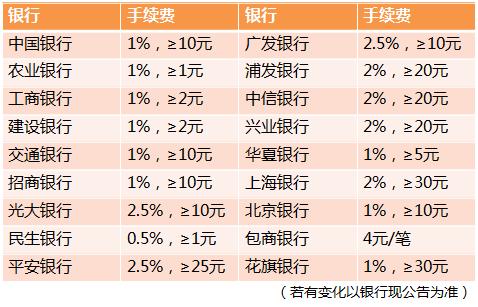

附:各银行手续费率表

举个例子

以广发银行信用卡取现2000元为例,那么:

提现手续费=2000*2.5%=50元

日利息=(2000+50)*0.05%=1.025元

总计=50+1.025=51.025元

同样的金额,以中信银行信用卡(利息计算中不包括手续费)为例:

提取手续费=2000*2%=40元

日利息=2000*0.05%=1元

总计=40+1=41元

可见无论什么信用卡,提现的代价都是不小的哦。

2、分期付款手续费

使用信用卡的一个便利之处在于对于大额消费可以选择进行分期付款以减轻自己的当期负担。

但是有人曾经以浦发银行信用卡分期支付9000元为例进行过计算,结果显示这种情况下月均的资金占用额为4875元,12期分期付款实际的手续费费率为16.4%!

所以选择全额还款要比选择分期付款要划算多了吧。

以下附上一张信用卡分期手续费率表,大家可以根据表格数据算一下,自己如果要进行分期付款的话手续费要出血多少。

(若有变化,按银行实际规定为准)

这些费率看起来不高,但是都是按照全额计算的,换算成年实际利率,通常都在15%以上,甚至高达20%以上,要小心不要被迷惑哟。

3、逾期利息与手续费

之前看到过这样一个新闻:

2007年3月,虞先生办理了一张信用卡,最有一次使用时透支了6毛钱。毕业后,虞先生前往外地工作,由于更换了手机号码,他一直未收到银行的催还通知。

六年之后,虞先生想要贷款买房时,却发现自己已被中国人民银行列入了黑名单。

虞先生经查询才得知,当初这张信用卡欠费6毛,到2015年4月1日为止,逾期产生利息1561.72元、滞纳金7547.94元、超限费7.03元、年费150元、消费透支0.6元,合计9267.2元。

透支了6毛,最后居然欠费近万元!这之间的金额是怎么发生的呢?

根据银行一般规定,凡持卡人逾期还款,从消费次日起按每天万分之五计息,逾期计复利,也就是利滚利模式,因此逾期时间越长,利息也就越高。

有这样一个计算:

假设某人在月末刷卡消费10000元,下月初收到账单,显示上期账单余额为0,本期只有10000元的透支消费,本期到期还款日为4月25日(按旧政确定,新政视发卡机构决定),应还10000元,最低还1000元(按旧政确定,新政视发卡机构决定)。那么:

这只是一部分而已,若长期逾期不还款,那将会有多少滞纳金和利息,呵呵,说不定都能付一个房的首付了吧。

更重要的是,信用卡污点,对你的信用也会有很大影响。(今天第一篇推送就是例子)

4、信用卡年费

除去上述各种费用外,信用卡还普遍存在年费,一般普卡的年费以30元~500元不等,但是大部分银行对此都有优惠政策,比如首年免年费,或者一年刷卡X次当年免年费等。

可是世界上还存在这样一种卡:

很多针对高端客户群的信用卡的年费高达上千元、上万元,甚至十几万元!而且并不能通过刷卡的方式免除!

土豪用卡,果然与众不同……

所以在信用卡的使用中,我们应该怎样避免这些大额费用与我们挂钩呢?

卡宝宝信用卡使用小TIPS:

1、尽量避免用信用卡取现

2、根据个人情况,能全额还款就不要选择分期付款

3、及时关注还款日和账单日

4、利用信用卡官方微信进行消费提醒

5、 办理信用卡时关注年费政策,同等条件下,尽量选择易于免除年费的卡种

—小伙伴 get到用卡的正确姿势了吗?—

更多内容请关注专业金融服务平台——卡宝宝网(http://www.cardbaobao.com〕 卡宝宝网同时为您提供更多银行信用卡的优惠信息、信用卡指南、信用卡攻略,让您更好地使用信用卡。