在银行贷款30万20年还完,月供多少?房贷总利息和月供的计算方式,主要看你选择什么样的贷款类型,目前主要有公积金贷款、商业贷款和组合型贷款三种形式。

虽然还款有等额本息和等额本金两种计息方式,但等额本金只是名义上存在,银行一般不接受这种方式。所以在接下来的还款计算中,主要采用的是等额本息的计息方式。

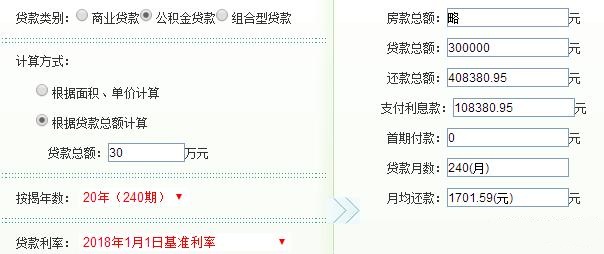

1、纯公积金贷款

纯公积金贷款的银行基准利率为3.25%,贷款30万,按揭时间为20年,那么贷款总利息为108380.95元,月供1701.59元;

对于大部分人来说,选择公积金贷款是最好的。因为这种按揭方式不仅利率低,而且作为收入的一种,公积金本身就是单位公司提供员工的福利,能大大的减轻月供压力。

况且贷款30万按揭20年的纯公积金贷款,并不难通过,银行也乐意接受这种方式,对于银行来说也是一种有效保障。

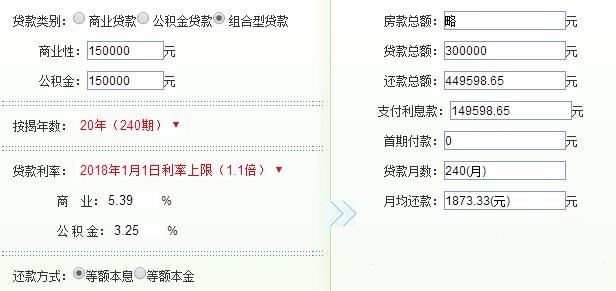

2、组合型贷款

一般来说公积金能用多少用多少,不够的话就要采用组合型贷款的方式。也就是一部分公积金贷款,加上部分的商业贷款。而且按照目前的楼市行情,五年以上的商业贷款一般还会有10%的利率上浮。

这里假设商业15万,公积金15万,贷款30万,按揭时间为20年,需要支付的总利息为149598.65元,月供1873.33元。

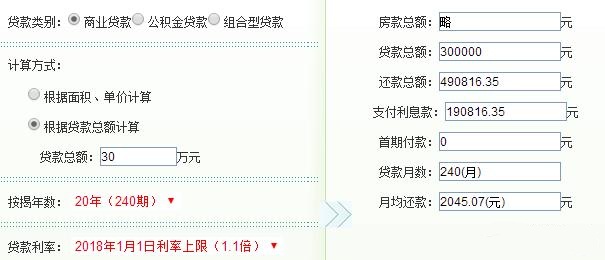

3、纯商业贷款

与公积金贷款相比,纯商业贷款要支付的利息,承担的月供就多很多了。按照目前的楼市行情,五年以上的商业贷款10%的利率上浮,贷款30万,按揭时间为20年,需要支付的总利息为190816.35元,月供2045.07元;

通过数据对比,是不是商业贷款的利息和月供都比公积金贷款高不少。而且要知道,所以很多人找工作的时候,岗位有没有公积金福利,公积金交多少,也是很重要的入职考量。

以上还只是不考虑个人情况的贷款计算而已,如果真的到银行贷款的话,你个人的月收入情况也会被列入考量。银行一般会要求月收入在月供的两倍以上。

当然对于大部分有买房计划的人来说,贷款30万按揭20年这2000元左右月供,压力不会太大。毕竟一般都是整个家庭共同承担,如果公积金高一点的话,基本上公积金就够了。