2016年 你的城市公积金最高能贷多少钱?

现有哪些城市支持公积金异地贷款?

许多购房者在办理商贷买房的时候发现,自己明明先申请的贷款,却迟迟等不到银行放款。为什么最优惠的房贷利率别人申请得到你申请不到?是什么在左右房贷利率?小M就为各位网友曝光关于房贷的内幕,如果你要买房,那么你就必须对此做到心中有数。

银行的房贷内幕,你知道多少?

内幕1:价高者得

即便银行承诺了按照约定予以折扣利率放贷,很多贷款人仍然在“无期限”等待。在贷款额度变稀缺时,若仍按原有优惠折扣发放则利润空间大幅压缩,银行只能选择上浮利率。同时,在贷款发放时,有限的额度往往优先保证贷款利率高的项目,也就是价高者得,其他的只能排队等待。

内幕2:“空白合同”

空白合同已经是银行近年来形成的行业“潜规则”。银行客户经理向贷款人口头承诺折扣利率放款,并且与贷款人签订空白的“同贷书”,上面只标明银行同意向贷款人放款,但并没有标明具体的利率和放款时间,政策变化下,这些此前约定好的折扣瞬间成为泡影。

毕竟一旦银行政策发生变化,这种空白合同没有法律效力,贷款人也无从追溯。即便目前银监会和各地银监局严厉要求银行按照约定承诺放贷,但是对于这类空白合同,接近监管部门的人士透露,没有证据情况下,也只能要求银行出于对声誉的考虑,道德履行承诺。

律师提醒各位消费者,在签贷款合同的时候,如果是空白的,要让银行方面写下贷款利率的承诺,保留证据。

内幕3:不同楼盘利率差别化

贷款买房利率打几折,不仅要看你买的是第几套房,还要看你是买的哪个开发商的房子。一国有银行房贷经理曝房贷利率定价内幕:同是贷款买第一套房,选择不同楼盘,利率也可能相差15%。

上述几种房贷内幕产生的深层次原因,还是银监会监管不力。在利益的驱使下,银行采取最有利于自己的方式来设置房贷条件,既不签立规范的房贷合同也不严格按照规范的合同行事,最大限度的榨取合法和非法的房贷利益。在这个过程当中最受伤的就是房贷一族了,本来就要承受高房价,还要承担房贷潜规则成本。

内幕4:捆绑销售

在银根紧缩背景下,各家银行吸存和中间业务压力增加,为多拉客户应付利润考核的压力,部分银行在房贷销售环节出现违规收费承诺优惠、捆绑销售其他产品或者揽存等违规行为。想要8.5折优惠?可以,但是必须购买银行推出的理财产品或者基金产品等,少则几万,多则十几万。这类捆绑销售和收费陷阱在各家商业银行中并不少见。

对于这类情况,银监会近期提出要求:严厉查处银行个人按揭贷款业务中出现的捆绑销售、乱收费、虚假承诺等违规行为。如果遭遇房贷搭售的陷阱,不妨先签下合同,等放了贷款,拿上证据去银监会投诉,揭露银行“恶行”并要求返还金额。

如何将房贷利息降到最低?

购房优惠利率退出已是不争的事实,即便是首次购房者也很难享受7折利率,而多套房购房者更不得不“享受”惩罚性利率。所以小M为您总结一些精明的购房者想出的应对招数,看看这些“减息达人”是如何省钱的!

招数一:用足公积金政策

公积金贷款的额度受到贷款次数及储存账户余额的限制,购房者如果前一次贷款办理了冲还贷,再次购房前最好提前终止,攒足余额,以用足再次贷款的上限。另外,新房交房后不要忘记办理公积金装修贷款。如此,购房时不必预留装修费用,可以尽量多付首付款少贷款,也能起到少付利息的效果。

招数二:巧选房贷理财产品

将房贷和自己的流动资金账户关联起来,办理理财型房贷产品,如深圳发展银行的“存抵贷”业务。办理了“存抵贷”业务,就可以把这部分时常闲置的资金划入房贷还款账户,银行将按照一定的比例视作提前还贷,并将节省的贷款利息作为理财收益返还给贷款人。

按“存抵贷”业务的规定,并不是全部的存款都能被抵扣,而是按照一定的比例计算,比如10万元存款的抵扣比例为85%,按贷款基准利率计算,客户的理财收益率可达到2.73%。另外,还款账户中的金额必须超过5万元才能抵扣。因此,这种房贷业务比较适合常有大额现金流的个人经营户,普通工薪购房者办理后起到减息的效果则不明显。

招数三:调用已有产权房

将自己手中持有的无贷款产权房抵押,办理房屋抵押消费贷款,视资信情况及贷款额度,银行可能给予基准利率1.15倍甚至1.1倍的利率。

办理房屋抵押贷款必须是已经还清贷款的产权房。此外,银行对房产本身的价值、房龄以及借款的额度都有一定的要求,借款人此前的信用记录及职业背景等对贷款的最终利率确定也会起到很大的作用。

如何享受享受银行按揭贷款折扣?

1. 与银行建立良好的关系

相信大家都知道,银行在办理贷款时的贷款条件是很苛刻的。但是,若是你平时养成了良好的还款习惯,并且个人名下拥有贷款银行的存款或者是理财产品,那么,在银行掌握了你的财务以及个人信用记录情况之后,银行是会考虑给予你一定的贷款利率优惠的。

2. 提高首付比例

在买房时借款人首先要做的就是准备好贷款首付款,银行对于首套房首付的比例一般为三成。若是你在办理房屋按揭贷款时自动提高了首付款的比例的话,那么银行会认为你的还款能力是很强的。

3. 保持良好的信用记录,成为优质客户

虽然个人信用记录并不是决定“银行能否给予优惠利率”的决定性因素,但也是重要因素之一。如果你拥有良好的信用记录,银行则认为你的还款意愿很强;反之,信用有“污点”,银行则会对你的还款意愿打上问号了。所以,大家在日常生活中一定要维护好自己的信用,申请房贷前最好先查询一下自己的征信报告。

申请房贷银行选哪家?

要获得房贷,肯定就要付出一定的成本,一般来说申请贷款的成本包括贷款利息成本、手续费、管理费以及其他的相关费用,一般来说,贷款最大的成本就是贷款的利息成本,那么。如果可以获得低利率贷款,就可以节约很大一部分的贷款成本。那么怎样才能申请到低利率房贷呢?

攻略1:找最有钱的借

不同银行就有不同的房贷利率。如果符合银行贷款条件,多对比几家银行,也许能节约不少贷款成本。每个人都管身边亲戚朋友借过钱吧。你会找那些看起来自己都活不起了的人借钱吗?当然不会!泥菩萨过河——自身难保,哪还有闲钱借你呢?

银行房贷也是一个道理。根据上市银行2015年年报,工商银行用于个人贷款的钱是最多的,但用于个人住房贷款的钱是建设银行最多。所以,你要是只记得找谁有钱,而忽视了“谁愿意借钱给你买房”,就找错了银行。

攻略2:找重视你的借

投入在房贷比例的贷款最大的,还是建设银行。民生银行、平安银行不仅房贷业务总额少,而房贷占全部个人贷款比例也是最低的。招商银行房贷量大,但占个人贷款总额比较较低;华夏银行房贷总量小,但占个人贷款总额比例较高。

攻略3:找利息低的借

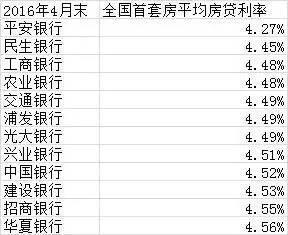

有趣,平安银行和民生银行虽然房贷业务不多,但利率实在是低啊!工商银行的房贷业务量排名前几,而利率同时也是第三低的,很适合申请房贷。最坑人的是华夏银行,房贷业务量少,而且利率又是最高的。

此外,汇丰银行、恒生银行、花旗银行首套房平均利率分别是4.19%、4.3%、4.36%,利率非常低。但外资银行在各城市的网点分布较少、房贷业务量不多,如果能申请到,那你就赚到了。