现如今的信用卡,在为人们提供消费方便的同时,也会设置各种收费标准,有一些根本就不合理,但是作为披着羊皮的狼,在面对数以亿计的用户的时候,往往总是标榜自己是弱者,总是拿出一幅存在即合理的表情,强迫用户接受,今天卡宝宝就来简单罗列一下:

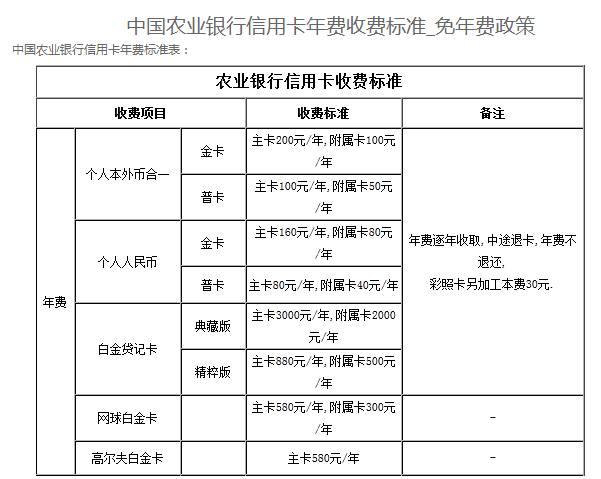

1. 年费:很多信用卡都有年费标准,大部分普卡、金卡是达到消费次数或消费积分可以免除,也有一些信用卡的年费根本就不免,费用还挺高,比如民生钻10000,中银长城环球通8800元,交通白金1000,篇幅有限,不多介绍。

不能免除的因为是高授信和诸多贵宾权益,但是额外设置免年费标准是几个意思?小编有个朋友是一机关小领导,科级干部。其同学在某宇宙行上班,因为任务压力,要求小编的这个朋友办理了一张信用卡,众所周知,客户办理信用卡要激活才能算业绩,然后,某行员工就私自激活了这张信用卡,至于怎么激活的,有很多种可能,小编不知道,反正是激活了。

额度多少呢?五分,没错,小编当时也是惊呆了,竟然五分,不过后来看到很多人被某行批个0额度,也就释然了,毕竟还有额度不是吗?虽然只有五分。

后来,小编这个朋友就办理房贷,被拒,办理信用卡,被拒,然后一查,征信黑名单,欠了银行的年费几百块,逾期6年,这中间也没有人通知,或许是当时办卡的手机换号了吧,银行联系不上呢,毕竟人家也很忙的,全国有几亿用户需要服务,国外还有数百万呢!

打客服电话,客服小姑娘的说法是:“您需要一年消费3次才可以免年费”,我这朋友当时回了一句:“你告诉我,五分钱,怎么消费三次”?

2. 服务费:包含各种名目,如交行的短信提醒4元/月,(据小编所知,是唯一收取信用卡短信提醒费的银行),交行信用保障3元/月,浦发极致免盗刷8元/月等等。还有取现手续费,本来取现就已经收取信用卡欠款总额的0.05%/日的利息,还要收取每笔10元的取现费。

3. 分期手续费:为什么不叫分期利息呢,因为费用太高,还要区别于现金分期利息。动辄6%以上,甚至8.5%,有些银行分期不能取消,按照等额本息,分期手续费一次性收取,真是霸王条款。这还好,如果是现金分期,还会上浮。

4. 制卡费和挂失补办:有些银行会收取制卡费,比如浦发梦卡80,基本上的挂失补办费用都在60元以上。

5. 逾期滞纳金和罚息,账单一万块钱逾期33天总计600元,征信上还会重重的记上一笔。

以上费用,一个不小心计算,一年损失掉一部手机并不是不可能。