我相信有80%的人申请信用卡,下来的额度都不忍直视,我的第一张卡只有8K,但一直都保持着良好的消费习惯,再加上这套武林秘籍,现在单卡加上临时额度最少的不低于5W,最高12W。 眼看又要过年了,银行下额度的最好时机,无偿将这套干货分享给各位。

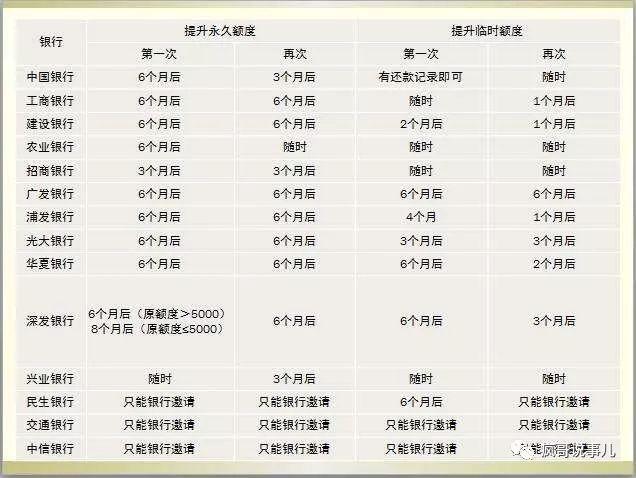

首先,各位要了解各大银行的提额规则

来自百度数据

提额先从临时额度下手

一般最好的时机是在节假日前,主动先向银行申请提升临时额度。理由很简单,假期中间可能会有很多消费支出,比如购买年货、大宗物品,旅游、购物等。

银行也是为了盈收,就希望你多消费,所以都会考虑给出原有额度10%-30%左右的临时提额,多提临时额度,然后保持良好还款记录,再提固定额度通过率就会比较高。

临时额度千万不要浪费,充分利用假期机会,任何消费都尽量用信用卡刷,或者帮朋友刷,尽量临时额度用到80%以上。这是给银行一个讯息:我的额度不够用,如果额度更高,我可能会消费更多。

节后主动申请提固定额度

节后及时向银行申请提升固额,直接打客服电话向银行申请提额。疯哥亲测,在节假日前后申请提额,成功率更高。不少人初次申请信用卡时只满足较低额度的条件,随着收入、资产等的提高,持卡人可以获得更高的额度。一般正常使用信用卡半年后,持卡人就可以提出提高授信额度申请。如果用卡时间够长(半年以上),用卡记录良好(没有不良还款记录),银行同意提额申请的概率就会更高。

信用卡提额要点1: 消费类型

多元化消费

超市、加油、交通运输类、民生类、批发商户类、理发店、专门零售店、旅行社等,刷卡尽量跨8个行业以上的刷卡。

经常刷信用卡,做到能刷卡,就绝不掏口袋。 像吃饭、购物、开房、娱乐这些必刷 。

因为银行鼓励的是多元化消费,而且你在这些地方刷的每一单,商户都是要向银行交手续费。

商户手续费越高,银行收益越大,你说银行希望你多刷哪一类呢?

看下图就明白了——

各行业手续费标准

出门必带手机跟信用卡,为了方便刷卡,你最好把微信和支付宝的扣款也改成信用卡优先。

信用卡提额要点2: 刷卡招式

·月刷卡频率25-41次左右,同一张卡每次刷卡间隔四个小时

·模拟生活化消费,早九点到晚九点是合理刷卡时间

·万元的卡的公式:25次小额(一两千左右)+三次大额(两三千左右)+偶尔刷空一次(让银行觉得你的额度不够用)

·多频率刷卡,疯哥总结了一个提额快的公式:25+3+1,“25”指的是前账单日到下账单日之间的周期内刷至少25笔小金额,越多越好;“3”指的是前账单日到下账单日之间这个周期内刷3笔大金额的;“1”指的是前账单日到下账单日之间这个周期内刷空一次

·账单日的前3天卡中要留有卡20个点的额度

·总结成一句话:你想要银行的钱,必须让银行赚到钱!银行不赚钱怎么能给你钱呢?

信用卡提额要点3: 还款套路

·学会小钱还大钱,让自己还款无忧,让银行觉得你是安全客户

·禁大额刷出,大额还上(有套现嫌疑)

·账单日后第2天开始还款

·适当的小额分期,偶尔买点理财产品,你给银行挣利息,银行就越对你有好感

·账单日前一天保证账户额度不低于20%,就是说负债率不能太高

·如何1万还10万?这个只能私下交流了

·还款有讲究,如果你着急提额,可以刷卡消费后几天就还上,然后继续刷卡、还款,循环往复,银行就会知道:这家伙的信用卡额度貌似不够用啊!

信用卡提额要点4:排斥的行业

茶、烟酒、网络或批发类目,也不是说这些地方不能刷、只是看你用什么方法

因为一般的人都是这样套现的!不管你用什么方法套,一直是这些地方或同一行业刷,就会有套现嫌疑,做这个行业的一看账单就知道。套现、代还的,一眼就可以看出来,有些大额的卡,经常这样操作很容易被降额!

总之,虽然每个银行信用卡中心都有一套自己的评估体系:虽然每个银行侧重点不同,导致同一个人在各家银行的信用卡额度有较大差别。但有一些因素是共同的,那就是最好有:固定的住所、稳定的收入、良好的历史信用记录!

最后,再贡献一个提额技巧,到银行办理一笔小额的定期存款,然后再打电话到银行申请提额,成功率80%,提额成功后再把定期存款里的钱取走就行。