近年来,我国信用卡持卡人数和发卡量快速上涨,目前信用卡发卡总量已超4亿张。随着信用卡的普及,逾期还款需求快速增加。这就催生了一门新生意—信用卡余额代偿。

信用卡余额代偿,说白了就是,持卡人流动资金不足,没钱还信用卡时,找第三方平台帮其还款给银行,然后再分期或一次性还款给平台。

它满足了消费者中短期的资金流动性需求,通过较低的代偿利率替换了高利率的信用卡待还余额,从而减轻其经济负担,提升了消费能力。在消费金融发达的美国市场,银行和信用卡公司通过提供更低利息的信用卡余额代偿服务争抢客户。在我国,信用卡代偿平台的主要参与者是互联网金融企业。

和其他消费金融产品对比,信用卡代偿有两方面优势:

一、其用户全部是信用卡持卡人群,银行对于用户的收入情况,还款能力已有了解,这类用户还款习惯较好,信用意识更强。

二、信用卡代偿模式并不是直接让借款用户提取现金,而是直接将借款额度偿还到信用卡中,主要用于消费,有效控制了资金用途,从而进一步降低了风险。

信用卡市场蓬勃发展,代偿环境形成

艾瑞咨询发布的《信用卡代偿行业研究报告》显示自2012年至2016年,我国信用卡期末应偿信贷余额由1.14万亿元人民币上升至4.06万亿元人民币,年均复合增长率达到 37%,信用卡授信总额由3.49万亿元上升至9.14万亿元人民币,年均复合增长率达到27%,信用卡授信使用率由32.7%上升至44.5%。信用卡期末应偿信贷余额是信用卡代偿的基础,信用卡授信使用率说明了持卡人用卡习惯的进化,信用卡市场的蓬勃发展,为信用卡代偿的发展提供了有利发展条件。

信用卡量上升,代偿目标人群广泛

2007-2016年,中国信用卡存量增长了5倍,从2007年的0.9亿张增长至2016年的4.7亿张,用户消费活跃度不断增加,信用卡逐渐成为消费者消费的主要手段之一。随着新生代消费者规模的壮大和消费者的消费习惯及消费观念的转变,再加之 消费金融相关配套服务的成熟,中国未来的信用卡消费市场将继续保持高速增长,为中国信用卡代偿行业的发展打下良好的发展基础。

信用卡代偿市场规模

按照银行信用卡生息资产规模估算,2017年信用卡代偿市场容量在2.71万亿元左右,并预计在未来三年间保持38.6%的年 化复合增长率。从目前的市场发展情况来看,2017年信用卡代偿的贷后余额规模在870亿左右,对市场容量渗透率在3.2%左右,行业还处于能力建设的阶段,整体发展空间巨大。

艾瑞分析认为,信用卡代偿对其蓝海的渗透,需要经历用户充分认知、市场参与者充分竞争、监管逐步落地等过程,所以对现有参与者而言,不断验证自身风控模型为行业规模爆发积累经验是这一发展阶段的重点所在。

信用卡代偿用户多使用过其他品类互金产品,信用卡授信高于平均水平

信用卡代偿用户中有82.1%的用户使用过网络理财产品,78.4%的用户使用过消费分期产品,分别有64.1%和62.4%的用户使用过互联网保险和网络借贷产品,可见,信用卡代偿用户具有较重的金融属性,与其他互联网金融产品尤其是理财类产品用户具有较高的重合度。

信用卡代偿用户人均持有3张信用卡,明显高于我国全国人均信用卡持有量0.34张,代偿用户信用卡卡均授信额度2.23万元,高于我国信用卡卡均授信额度1.96万元。用户的综合金融价值高,为后期代偿平台扩展多品类金融产品提供了坚实的用户基础。

信用卡代偿用户中80.43%使用过信用卡分期

信用卡代偿用户与信用卡分期用户高度重合,二者都可以为用户提供一段时间内的流动性,这印证了银行信用卡生息资产规模可作为信用卡代偿的市场容量。而在不使用信用卡分期的用户中,分别有49.5%的用户和13.3%的用户选择的原因是 信用卡分期手续费高和信用卡分期占用额度,这与信用卡代偿为用户提供优惠利率、释放信用卡额度的定位匹配。

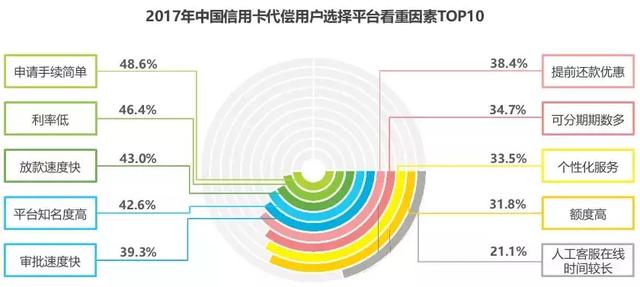

申请手续简单、利率低、放款速度快受到用户关注最多

用户在选择平台时看中的因素有很多,申请手续简单、利率低、放款速度快是选择人数最多的三个因素,受到的关注最广泛。值得注意的一点是,用户在选择平台时看中的前十个因素之间差距并不明显,平台知名度、审批速度、提前还款的优 惠、分期期数、个性化服务以及高额度也受到了受到广泛的关注。

信用时代,目标用户信用认知水平高,看重信用的本质

问卷调查结果显示,年龄在18-47岁的人群对信用本身十分看重,当问及逾期行为对自身最大的负面影响时,最多被选择的是“信用受损”这一本质事实,而非逾期费用、额度降低、法律责任等人为惩罚措施。座谈会调研结果显示,信用相关产品如芝麻信用分、信用借还单车、信用借还充电宝等等都加深了用户对信用的注重,使其会为了增加自身信用上传相关 个人资料、保持良好借还记录、增加指定增信行为(如通过特定方式缴纳水电费)的发生频率。信用时代来临,目标用户信用认知水平高,市场教育充分,有助于行业健康发展。

代偿平台开拓更广泛场景,客户综合价值上升

伴随着市场中重资产用户流量被逐步清洗,代偿用户中轻资产用户比例会有所上升。这部分信用水平较高的用户对应的是可以以很低的利息获取代偿服务,平台单一的代偿服务很难直接盈利。但信用卡代偿的用户具有重金融属性,对其他类型 的金融产品也都有使用,具备很高的综合价值。后期代偿平台可以开拓更广泛的业务场景,将信用水平优质的用户导向其他场景,通过提升用户的综合价值来达到自身盈利性的增加。