记得以前看到某篇报导,谈到关于分期付款这个概念的由来,后来自于美国厂商为了刺激消费的一种手段。推出这样手段主要原因在于,以前购物需要一次付清费用,倘若是购买大型家电产品,总会让消费者犹豫再三。于是乎,聪明的厂商提出了分期付款的口号,只要缴交一定额度的初期费用,其余的部分便分成数期缴交,这样一来消费者感觉到一开始要付出的金额负担小了,进而产生自身购买能力变强的幻觉。

这确实是一种有效的手段,从美国销售员艾科卡的故事中可以看出,当年销售高价的福斯汽车将购买条件从一次性付清变成先付售价的20%,剩余部分分期缴付的模式,一口气将销售量暴增数倍,整体公司的年销量也因此增加7.5万辆之谱,从此之后分期付款的模式变成为一种惯用的销售模式。

无息分期,是优惠也是陷阱

该模式发展到今日,已变成与贷款体系结合在一起销售的方式,当我们在购买各种商品,多可以透过平台与银行的合作,利用信用卡分期付款的设定,轻易的用较低的价格提前享用到心仪的产品。

其实这样的模式是造成过度消费的推手之一,对于自我控制力薄弱的消费者而言有着致命的吸引力,但消费过程中却没有想到,所购买的商品在决定买下的当时,已註定要支付高于定价的价格。

善用该模式的消费者听到这边可能不会认同这样的说法,所提出的反驳大多是「信用卡公司有提供分期零利率的优惠,只要我能在无息期间缴完费用,反而是赚到信用卡公司的利息钱。」

这样的说法是有点乐观,却也对自己的消费自制力过于自信。想想看,每次的购物都以为可以控制在无息期间完成,一旦购买太多品项无力每次都支付时,马上会进入信用卡最低付款金额的高额循环利率代价当中,原本是想利用优惠条件来购物,却让自己陷入循环利息的困境当中,这正是信用卡公司所期待的结果。

金融业不是慈善事业,优惠的背后必然藏有目的,要小心的看待各种「分期零利率」的消费优惠,当我们将问题转为,「若真是无息,那银行要赚什么?」这些业者背后的目的就昭然若揭,消费者应谨慎看待,切勿让想早点到手的欲望,将自己推入循环利息的深坑之中。

信用卡最低还款的陷阱

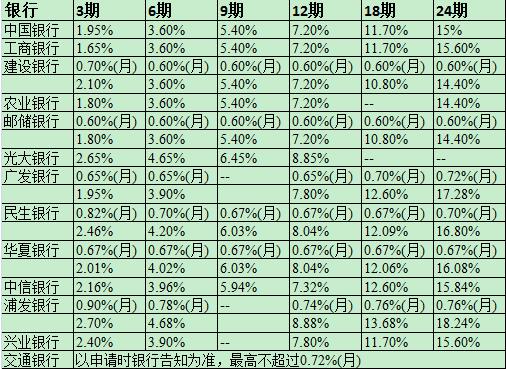

各银行信用卡每月分期最低0.75%(3月期),最高2.60%。如果按理财利息计算,3个月的理财利息,也有将近3%左右的利息,抵得上余额宝了。

部分银行分期手续费

另外,如一旦持卡人选择了信用卡最低还款,就不能再享受免息还款,且利息往往还高的离谱。目前信用卡最低还款额利率按透支利率标准执行,也就是说日利率为万分之五,年利率高达18.2%,远高于银行同期贷款利率。年化18.2%的利息,想想你去哪里能找到这么高的投资项目。

这也是为什么银行那么愿意让你分期还款,那么愿意你刷卡消费,并时不时地推出各种优惠活动,实质上,这些都是吸引你的诱饵。

更多内容请关注专业金融服务平台——卡宝宝网(http://www.cardbaobao.com〕 卡宝宝网同时为您提供更多银行信用卡的优惠信息、信用卡指南、信用卡攻略,让您更好地使用信用卡。