一、导语

进入2015年以来,伴随着国家政策支持“互联网+”发展,互联网金融迎来关键窗口期,大学生消费分期成为新热点。大学生消费分期在去年取得超高速发展后,今年已经进入到更激烈的肉搏期。各种消费金融公司、分期平台、电商等争相布局这个颇具潜力的市场。

这些众多的分期平台,公司信息透明度和产品透明度究竟如何?是否真的高利贷?平台披露的信息对分期消费者选择分期产品来说至关重要,平台披露信息越多,说明其明码标价,态度坦诚,平台披露信息少,诸如费率信息、收费标准不明确等,影响消费者对分期产品的挑选。目前能为大学生提供购物和现金分期的公司包括三类,一类是阿里、京东等电商平台,一类是捷信等消费金融公司,一类是趣分期、分期乐等网络分期平台,前两类机构的业务重心不在大学生上,融360此次重点比较第三类公司。

融360从众多的以大学生为目标客户的互联网分期购物平台中,筛选出有代表性的30家平台(收集的信息截止2015年8月20日)。分别从公司信息透明度、产品信息透明度、产品费率信息等方面对各平台进行了分析和比较。我们发现,七成平台成立于2014年,其中北京最热门,近四成平台借贷资金来源来自P2P,93%的产品分期在两年内,逾期费率最高与最低相差10倍,近七成平台费率不明确,同买iPhone6成本差5倍,大学生分期市场藏猫腻……

二、公司信息透明度

通过搜集并整理信息,对融360统计的30家大学生消费分期平台的上线时间、地点、公司注册资本、是否获得风投和资金来源这5方面的信息做了详细的统计,从中得出信息透明度最高的三家平台,分别是分期乐、趣分期和优分期;信息透明度最低的三家平台,分别是金豆分期、学贷网和嗨钱网。

公司信息透明度前三名和后三名

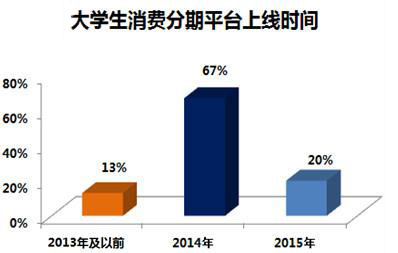

1、近七成大学生消费分期平台成立于2014年

2013年大学生消费分期平台进入人们的视野,此后进入爆发期。在融360统计的30家上线平台中,近七成大学生消费分期平台成立于2014年,为67%。另外,于 2013年及以前成立的平台占比为13%,于 2015年成立的平台为20%。

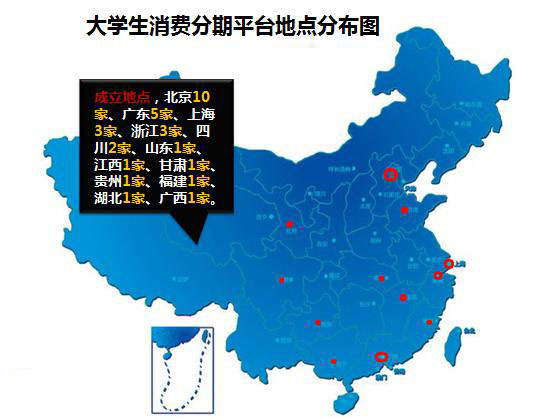

2、北京成最热门城市

从大学生消费分期平台成立地点分布来看,北京以绝对优势排名第一,有10家分期平台。一方面,北京作为经济、政治和文化的中心,具有良好的创业环境,另一方面,北京高校云集,学生超前消费观念强,成为大学生分期产品推广的摇篮。另外,广东排名第二,共5家;上海、浙江并列排名第三,分别为3家。

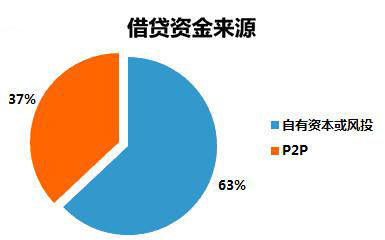

3、近四成大学生分期借贷资金来源于P2P

分期资金来源上, P2P平台所获资金和企业创投机构初期投入资本是主要的途径,其中以P2P平台债权转让为借贷资金来源的平台占比为37%,以自有资本或融资资金为主要资金来源的平台占63%。

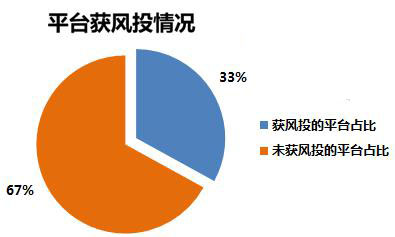

4、33%的平台获得风险投资

风险投资是企业快速成长的催化剂,也从侧面反映投资者对该行业前景的信心。在融360统计的30家上线平台中,超三成平台获得风险投资,为33%,其中分期乐已完成C轮融资,趣分期已完成E轮融资,这意味着大学生消费分期市场被看好。

三、产品信息透明度

在融360筛选的30家具有代表性的大学生消费分期平台中,从平台上产品的分期实体类别、申请条件、需提交的材料、额度、期数、费率和违约处罚等7个方面做了详细的统计和分析,信息透明度最高的三家平台,分别是名校贷、喵卡和趣分期;信息透明度最低的三家平台,分别是瓜牛分期、速学贷和分期猫。

产品信息透明度前三名和后三名

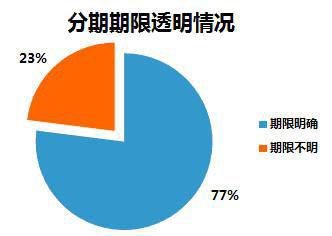

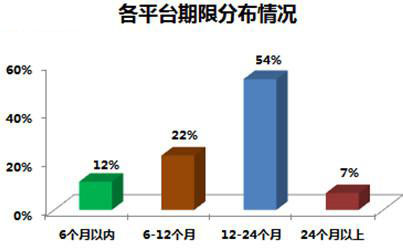

1、93%的产品分期在两年内

大学生消费分期期限方面,在我们筛选的30家平台中,有77%的平台分期较为明确,23%的平台分期不明确。分期明确的平台中,产品期限以短期为主,93%的平台在24个月以内,其中12-24个月的分期产品的平台占比最大,为54%,少数平台有24个月以上的分期产品,为7%,另外,大部分平台的产品可以根据用户需求自由选择分期。

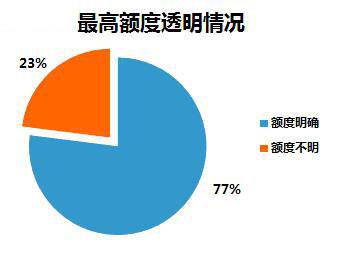

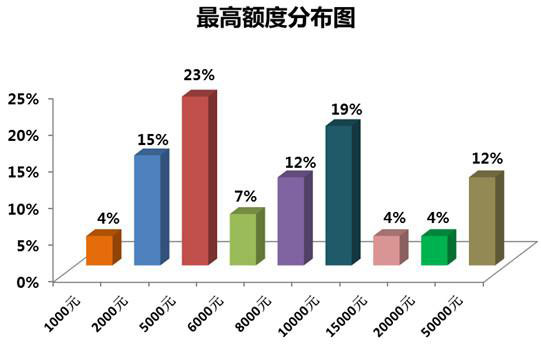

2、各平台最高额度呈两极分化

在融360筛选的30家大学生消费分期平台中,额度透明度方面,有77%的平台贷款的最高额度较明确,有23%的平台贷款额度较不明确。在最高额度明确的平台中,贷款的最高额度集中在5000元以下和1万元以上,呈两极分化趋势。其中最高额度在5000元以下的平台占比最多,为42% ,最高额度在10000元以上的平台占比为39%。

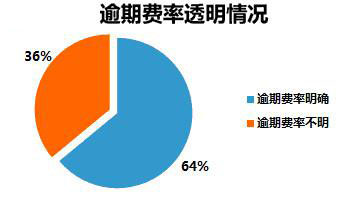

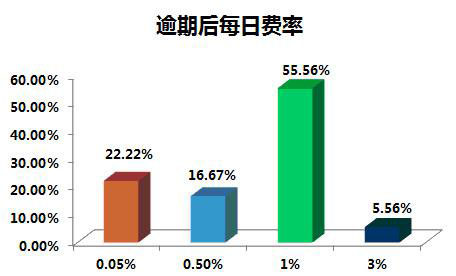

3、逾期费率最高与最低相差60倍

俗话说“欠我的总是要还回来的”,大学生对借贷缺乏了解,在借贷过程中,清晰地让大学生了解逾期后果,明确逾期费率是平台透明度的重要指标。在调查的所有机构中,明确表示逾期后果以及逾期费率的平台占比为64%,逾期费率不明确的平台为36%。在明确逾期费率的平台中,逾期后每日费率在1%的平台占比最多,为55.56%,逾期后每日费率最高的是3%,占比为5.56%,逾期后每日费率最低的是0.05%,占比为22.22%;最高逾期费率与最低逾期费率相差60倍。

四、分期产品费率信息

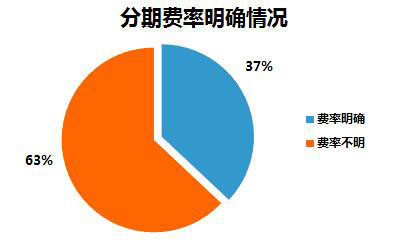

1、近七成平台费率不明确

费率是分期的成本,是分期产品比较的重要信息,能否直观地了解到该平台产品的分期费率是大学生分期过程中优先考虑的问题之一。在融360筛选的30家平台中,37%的平台有较为明确的费率,63%平台的费率较为不明确。

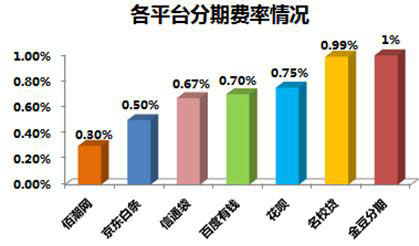

2、各家平台费率不一 最高1%

由于各家网站上公布的费率情况不尽相同,融360从30家平台中筛选出了5家费率比较清晰的平台,通过分析该平台数据,整理出平台产品分期费率,从中可以看出,各家平台的分期费率差距较大,5家平台中分期费率较高的是金豆分期,为1%,最低的是佰潮网,为0.30%。另外,5家平台的分期费率不一,平均费率为0.732%,介于“京东白条”的0.50%和阿里“花呗”的0.75%之间。

3、买iphone6成本差5倍

大学生分期平台产品种类越来越丰富,大到购买3C数码、奢侈品、旅游、教育培训、学驾照,美容等,小到话费充值、游戏充值、电影购票等,有的平台还提供现金借贷分期产品。

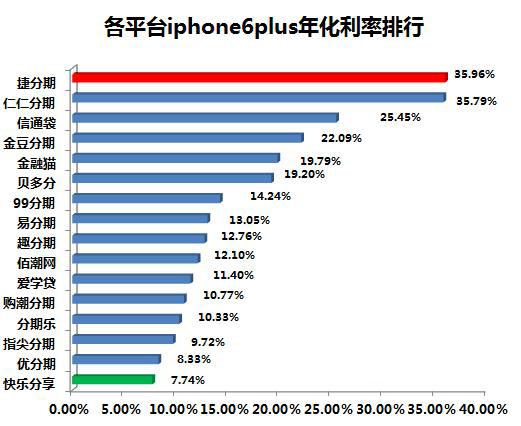

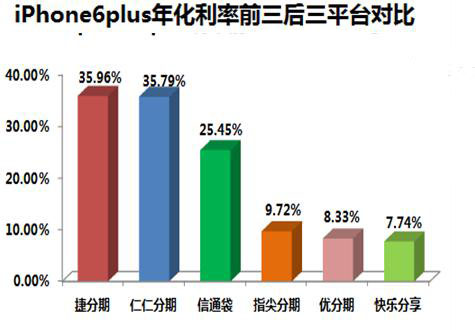

由于大学生分期消费主要产品是价值数千元的3C产品,为了更清晰的对各大平台的费率进行比较,我们以iPhone6plus 16g金色版为例进行了比较。融360从30家平台中筛选出了无需注册或下载APP的16家平台,对各个平台中12期分期的金额做了统计。通过对数据整理和分析,从中可以看出不同平台的利率之间存在很大的差异,最高为捷分期,利率为35.96%,最低为快乐分享,利率为7.74%。

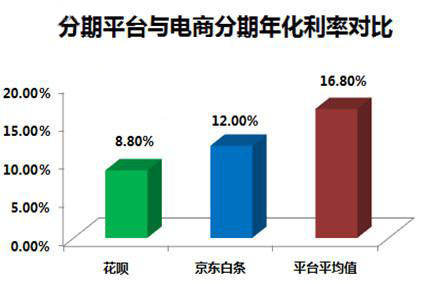

4、互联网分期平台利率高于电商分期

所有平台购买iPhone6plus金色版16g的年化费率为16.80%,与大众熟知的电商分期“京东白条”以及阿里“花呗”相比,“京东白条”为12%,阿里“花呗”为8.80%,网络分期平台平均利率较高。

5、大学生消费分期市场藏猫腻

大学生对新鲜事物接受能力较强,对分期产品理性的认知程度有限,在对平台本身以及平台产品选择时,难以分辨优劣。 为了吸引大学生,某些平台往往只宣传和夸大分期产品或者现金小额贷款的低门槛,零首付,零利息,免担保等。同时却弱化其高利息、高违约金、高服务费的分期费用。

实际上,低门槛并非真低,平台所称的身份证和学生证就可贷款背后,存在诸多隐性担保,平台在审核过程中,通过要求申请分期的大学生提供的电话地址、家庭住址、父母联系电话、辅导员联系方式等信息,以电话或者一对一实地审核等方式确认大学生身份及还款能力,如果大学生不能按期还款,平台会找到其父母为其买单。

另一方面存在的问题是,大学生分期产品费率不明晰。在融360调查的30家平台中,在利息方面,有的平台只是针对特定产品给出每期月还款金额,并不直观的公布其相关收费标准;在逾期费用方面,也只是说明会产生一定逾期费用,当并没有给出明确数值,根据融360调查发现,逾期后每日费率最高与最低相差达60倍之多;在服务费方面,除了每期收取利息之外,有的平台还加收其他费用,如金豆分期收取的账户管理费,平台服务费以及预收咨询费,每笔最高可达700元。“低首付”、“零利息”并不意味着零成本,平台在运营过程中产生的成本和预期利润等都会最后落到大学生分期的消费者身上。

融360建议大学生在办分期贷款前,要仔细对比各家平台产品信息,以及所有附加费用,在签订合同之前,要看清利率和违约条款以及提前还款条约。在考虑分期期数时,要注意比较不同期限的分期费率差额,期数越多费用越高,多期限的分期,虽然每月还款金额低,但是总费率较高,大学生应该结合自身情况选择合适的分期。

四、急需监管,刻不容缓

大学生群体本身所具有的旺盛购买力,与其缺乏资金之间的矛盾,给互联网金融公司留出了机会。根据国家统计局发布的最新教育统计,全国共有2542所高等学校(不含独立学院),其中,普通高等学校2246所(包括444所民办普通高校),2014中国在校大学生有2468.1万人。按照行业内比较认可的估算方法,校园分期市场的规模大概在每年1000亿元。

巨大的市场前景,使得分期平台快速发展的同时,行业需要解决一些问题。

首先是缺乏监管。大部分学生无理财意识、无偿还能力,不顾成本极速扩张的校园分期购物平台无疑刺激了学生的消费欲望,平台客户借贷信息不透明,导致缺乏自控能力的大学生在不同平台多次贷款分期的风险加大,这其中蕴含了巨大的坏账风险,可能重蹈当年大学生信用卡市场的覆辙。融360认为,为了规范发展,分期平台应纳入到政府监管当中,提示风险,共享信息增加信息透明度。

其次,行业进入整合期,平台存活压力大。融360认为,大学生分期平台经过2014年的井喷时期,商业模式和竞争格局基本定型,今后将进入整合期,赚取更多客户并获得更多的客户信息的平台有望成为行业领跑者。在这段过渡期,资金实力不强、信息透明度低的平台将被淘汰,预计三年内八成的平台将在整合中消失。